Per tutti gli italiani che lavorano nel Regno Unito, indipendentemente dalle loro previsioni di permanenza nel Paese, il tema pensionistico è sempre delicato ed ostico al tempo stesso. Il sistema previdenziale britannico ed i particolar modo quello dei dipendenti del sistema sanitario pubblico, pur presentando similarità rispetto ad equivalenti modelli italiani, presenta infatti una maggiore flessibilità e consente opzioni non altrimenti praticabili nel nostro ordinamento, come il ritiro dei versamenti.

In una serie di FAQ (Frequently Asked Questions), cercherò di districarmi io stesso nello schema pensionistico dell’NHS, dando al tempo stesso risposta ai quesiti più frequenti.

Non mi addentrerò eccessivamente nei dettagli, non solo per cercare di mantenere un’esposizione lineare e sintetica, ma anche perché questo articolo intende essere solo una chiarificazione di massima per tutti gli infermieri italiani presenti nel Regno Unito.

Per ogni dubbio, od in merito a circostanze particolari, oppure ancora prima di operare qualunque scelta o pianificazione, consiglio di rivolgersi ad un financial advisor, anche servendosi di servizi gratuiti forniti dal proprio Trust, come Validium.

1) Cos’è lo schema pensionistico NHS?

Lo schema pensionistico NHS trova applicazione a tutti i dipendenti del servizio sanitario pubblico nazionale. E’ uno schema volontario e fornisce benefits aggiuntivi alla State Pension, da cui si differenzia (anche se, come vedremo, l’età in cui si matura la pensione per intero, senza riduzioni, è comune ai due schemi). I dipendenti dell’NHS vengono automaticamente inseriti (enrolled) nell’NHS Pension Scheme, a meno che non decidano per l’opt-out, cioè di non versare contributi previdenziali, nei limiti e nei termini che analizzeremo successivamente.

Il 1° aprile 2015 sono state introdotte alcune modifiche significative al regime pensionistico offerto dal servizio sanitario nazionale. Esistono tre diverse “sezioni” del regime pensionistico NHS: la Sezione 1995, la Sezione 2008 e la Sezione 2015. La maggior parte di noi farà parte della Sezione 2015, introdotta il 1° Aprile 2015, a meno che non si sia arrivati prima in UK e sia stata presa la decisione di non aderire al nuovo schema.

Sfortunatamente, mentre le sezioni del sistema pensionistico NHS del 1995 e del 2008 prevedono la corresponsione di una pensione parametrata all’ultima retribuzione, la Sezione 2015 fa invece riferimento ai guadagni medi della carriera, il che – ovviamente – determinerà una corresponsione meno generosa, al momento del pensionamento.

2) Quanto contribuisco alla mia pensione NHS?

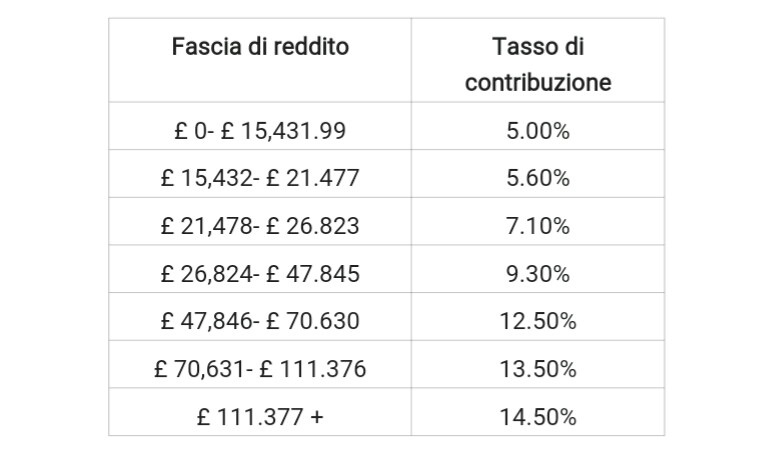

Le aliquote dei contributi, nella pensione NHS, sono state fissate per il periodo da aprile 2015 a marzo 2019 e si applicano a entrambi gli schemi, quello del 2015 e quelli del 1995/2008.

Sia i lavoratori a tempo pieno, che quelli a tempo parziale, che ancora quelli con contratto a tempo determinato, versano ogni mese una percentuale del loro stipendio lordo all’NHS Pension Scheme. Questa contribuzione è integrata dai contributi del datore di lavoro. Il tasso di contribuzione del datore di lavoro, ovvero il Trust NHS, è passato dal 14,3% al 14,38% il 1 ° aprile 2017, che include una commissione amministrativa dello 0,08%.

Sui contributi versati si riceve sempre uno sgravio fiscale. E’ bene saperlo, per chi ha invece scelto l’opt-out, ovvero ha preferito non destinare alcuna parte del suo stipendio al versamento di contributi previdenziali. Il maggior stipendio, come è intuibile, verrà interamente tassato.

I contributi si basano sui guadagni pensionabili degli anni precedenti e sono indicati nella tabella di seguito, come percentuale del salario lordo (al netto di sgravi fiscali), ovvero il gross salary.

Come si evince dalla tabella, per la maggior parte degli infermieri (band 5 e band 6), ricompresi nella fascia di reddito tra le 26.824 e le 47.845 sterline, il contributo previdenziale totale è pari ad oltre il 23% del gross salary (14.38% più 9.30%). Un altro dato da tenere particolarmente in considerazione, soprattutto quando si valutano offerte da parte di datori di lavoro privati, visto che molti di loro erogano solo le aliquote contributive minime previste dalla legge (fonte: www.gov.uk).

3) Quando può essere ritirata la pensione NHS?

La pensione viene maturata alla “normale età pensionabile” (Normal Pension Age, NPA). Questa è l’età in cui si può iniziare a riscuotere la pensione senza dover subire una riduzione per il ritiro anticipato.

La “normale età di pensionamento” varia a seconda dello schema pensionistico.

Sezione del 1995: l’età normale di pensionamento è 60 anni;

Sezione del 2008: l’età normale di pensionamento è 65 anni;

Sezione del 2015: l’età di pensionamento normale è la State Pension Age, attualmente pari a 65 anni, ma destinata ad aumentare progressivamente, fino a raggiungere:

• i 66 anni ad Ottobre 2020;

• i 67 anni tra il 2026 ed il 2028;

• i 68 anni tra il 2037 ed il 2039 (ma quest’ultimo dato non è stato ancora confermato).

Se sono stati accumulati contributi in più di uno dei suddetti periodi, questi potranno essere riscossi, senza riduzione, una volta raggiunta la normale età pensionabile.

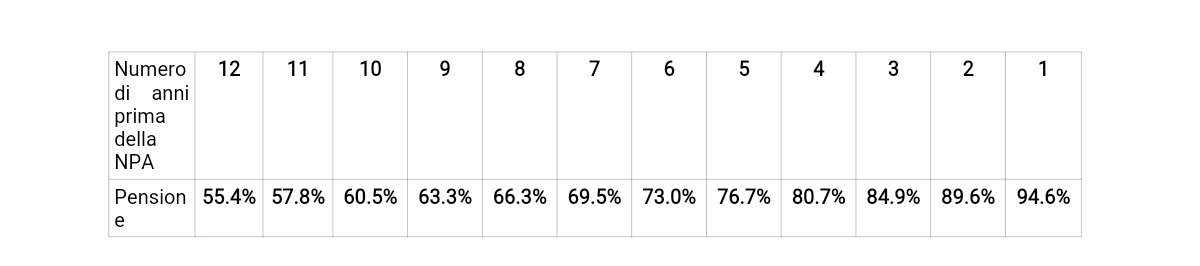

Come accennato in precedenza, si può andare in pensione anticipatamente (early retirement) e richiedere la pensione una volta raggiunta l’età minima di 55 anni. Tuttavia si avrà diritto ad una pensione ridotta, secondo questo schema, che definisce la percentuale di pensione a cui si ha diritto, in rapporto a quella che si riscuoterebbe se si lasciasse il lavoro alla “normal pension age”:

4) Quanto percepirò, al momento del pensionamento?

L’ammontare del reddito corrisposto dalla pensione NHS dipenderà dallo schema in cui ci si trova. Se si partecipa sia allo schema retributivo finale 1995/2008, che a quello del 2015, si otterrà una pensione calcolata in base alla combinazione di due schemi.

La pensione NHS 2015 è invece un regime di “guadagni medi rivalutati in base alla carriera” (“career average revalued earnings, CARE”), dunque un tipo di pensione a prestazione definita.

La pensione finale si basa sulla retribuzione pensionabile media, percepita lungo l’intero arco della carriera. Al reddito annuo dovranno essere applicati due parametri di calcolo:

A) Tasso di accumulo.

L’importo della pensione maturata ogni anno verrà elaborata tramite il “tasso di accumulo”, che è una frazione dei guadagni pensionabili. Il tasso di accumulo, nell’NHS Pension Scheme, è di 1/54; in buona sostanza, ogni anno si matura una pensione pari ad 1/54 dei guadagni pensionabili.

B) Rivalutazione.

La pensione maturata deve poi essere aumentata ogni anno di un secondo tasso, noto come “rivalutazione”. Esso viene determinato annualmente, sulla base degli “Ordini del Tesoro” (Treasury Orders), aumentati dell’1,5%. I Treasury Orders sono la modalità con cui il Tesoro notifica il valore della variazione dei prezzi o dei guadagni, da applicare come parte della rivalutazione.

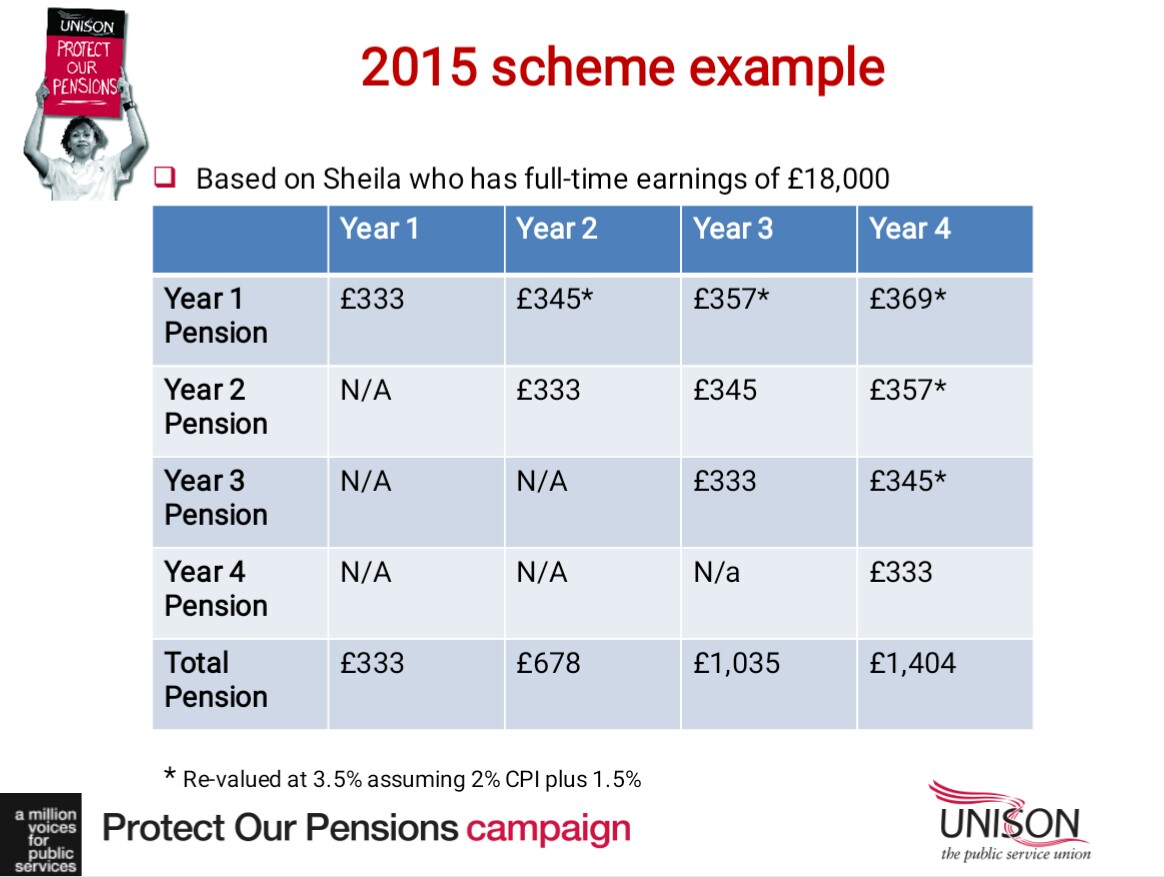

Mi rendo conto che le definizioni utilizzate sono piuttosto complesse (peraltro, tradurle dall’inglese lo è ancora di più), per cui cercherò di chiarire il concetto facendo riferimento ad un esempio trovato sul sito del sindacato Unison.

Poniamo che una lavoratrice, di nome Sheila, abbia guadagnato 18.000£ nel suo primo anno di lavoro. La sua pensione sarà pertanto 1/54 di £ 18.000, vale a dire £333.

Quest’ultima somma deve essere poi rivalutata utilizzando la formula vista in precedenza, ad esempio aumentando l’importo del 3,5% (2% più 1.5%), per raggiungere una cifra di 345£, all’inizio del secondo anno. E così via…secondo lo tabella seguente:

5) Posso controllare l’ammontare delle mie contribuzioni? Come faccio a sapere quanto ho versato?

Certo, è possibile controllare questa e molte altre informazioni, attraverso il Total Reward Statement, una pagina riassuntiva del proprio stato contributivo.

Il Total Reward Statement è aggiornato ogni anno ed è anche possibile consultare l’Annual Benefit Statement. L’accesso al TRS, dal 12 Dicembre 2018, non può essere più effettuato attraverso il Government Gateway, ma può avvenire in due modalità alternative:

• attraverso il sito www.verify.gov.uk;

• attraverso l’employee ESR (Electronic Staff Record) Self-Service, ormai adottato da molti Trust e presente nell’Intranet. Per intenderci, è lo stesso programma con cui verifichiamo anche la nostra payslip.

Il TRS, in buona sostanza, riassume l’employment package di un singolo dipendente, non solo per i dipendenti dell’NHS, fornendo informazioni su:

• paga base;

• indennità;

• prestazioni pensionistiche (come detto, per chi ha aderito all’NHS Pension scheme).

Alcuni Trust forniscono anche altri benefici inclusi nella dichiarazione, come ad esempio:

• programmi di salute e benessere;

• programmi di learning and development;

• opportunità di lavoro flessibile;

• buoni per minori a carico (childcare vouchers);

• cycle to work schemes, ovvero sconti sull’acquisto di biciclette, per recarsi al lavoro.

5) Posso effettuare contribuzioni volontarie, per incrementare la mia posizione?

Esistono tre opzioni all’interno del sistema, per aumentare la propria contribuzione previdenziale.

È possibile infatti acquistare la Pensione Aggiuntiva (Additional Pension, AP), effettuare Contributi Volontari Aggiuntivi (Additional Voluntary Contribution, AVC) oppure, se si è nello schema 2015, sottoscrivere un Early Retirement Reduction Buy Out (ERRBO), per ridurre la normale età pensionabile. Non mi addentrerò ulteriormente nella descrizione di queste opzioni, che prevedono il versamento di una lump sum, (somma forfettaria, una tantum) oppure una detrazione mensile di una somma fissa dallo stipendio.

6) Cosa succede se mi prendo un break, oppure se lascio il lavoro nell’NHS e poi rientro?

Se si lascia il lavoro nell’NHS e poi si rientra, la procedura seguita dipenderà dalla durata della pausa e dal livello di protezione che si possiede.

Se si rientra nella Sezione del 2015 dopo una pausa di cinque anni o meno, il precedente periodo di adesione si collegherà a quello attuale ed i diritti pensionistici accumulati prima dell’intervallo saranno pienamente rivalutati.

Se invece ci si ricongiunge alla Sezione del 2015 dopo un’interruzione di più di cinque anni, il periodo precedente di adesione non si collegherà e la rivalutazione del sistema si interromperà.

Al momento del pensionamento la pensione sarà rivalutata applicando un aumento, che conserverà il valore della pensione contro l’inflazione.

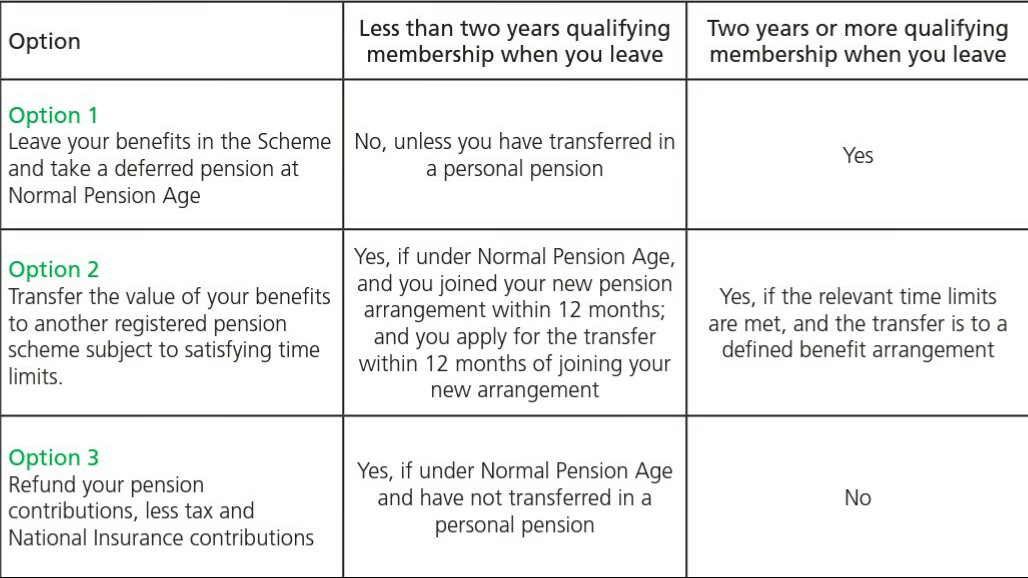

7) Posso abbandonare lo schema? Cosa succede se torno in Italia? Posso trasferire la mia pensione ad un Provider italiano?

Iniziamo a rispondere – purtroppo negativamente – all’ultima domanda. Affinché la propria pensione possa essere trasferita ad un gestore italiano, è necessario che faccia parte della lista dei Qualifying Recognised Overseas Pension Scheme (QROPS). Al momento in cui scrivo quest’articolo, nessun provider italiano rientra nella lista.

E’ invece certamente possibile, entro determinati limiti temporali, trasferire la propria pensione ad un altro gestore privato, come ne sono presenti tanti in UK: The People’s Pension, NOW: Pensions, Pensionbee, Virgin Money, ecc. Non mi addentrerò sulle caratteristiche di questi gestori privati, che offrono anche diversi programmi di investimento personalizzati, con maggiore o minore propensione al rischio (investimenti in azioni, piuttosto che in obbligazioni), quindi con maggiore o minore rendimento. Sappiate soltanto che anche i vostri contributi nell’NHS Pension scheme vengono impiegati nello stesso modo: investendoli. Ma in modo molto prudente.

Riassumendo, sono possibili tre opzioni: l’opt-out, cioè l’abbandono dello schema, il transfer ed il refund, cioè il rimborso. Qualunque sia la vostra scelta, la vostra domanda deve essere sempre presentata, compilando appositi form, al Payroll Department del vostro Trust.

I termini entro cui si possono esercitare le diverse opzioni sono riassunti nella seguente tabella, tratta dal sito dell’NHSBSA (NHS Business Service Authority), ovvero il provider del fondo pensione NHS:

Se siete nell’NHS Pension Scheme da più di due anni, quindi, i vostri contributi resteranno nello Schema fino alla vostra età pensionabile, oppure potranno essere trasferiti ad un gestore privato, in cui i versamenti seguono gli stessi meccanismi dello Schema NHS.

8) Cosa succede alla mia pensione NHS, in caso di morte?

L’NHS pension scheme si occupa anche dei familiari, in caso di morte del titolare della pensione.

Il regime pensionistico NHS prevede prestazioni forfettarie e previdenziali in caso di decesso, che sono dettagliate di seguito:

• Forfait in caso di morte (Lump sum on death). È possibile nominare il coniuge, il partner civile registrato od un partner in generale, in modo tale che ricevano una somma forfettaria in caso di morte. La somma corrisposta sarà pari a circa 2 volte i guadagni annuali.

• Vitalizio in favore di un adulto dipendente (Adult dependent pension). Può essere corrisposto un vitalizio, a favore di un coniuge, di un partner civile o di un partner qualificato nominato. La rendita corrisponde a circa il 34% dell’importo della pensione.

• Children’s pension. La pensione può essere corrisposta ad un figlio di età inferiore ai 23 anni, se ne ricorrono i presupposti. Il sussidio ammonta a circa il 17% della pensione.

9) In caso di inabilità permanente al lavoro, ho diritto ad un pensionamento anticipato?

Se il rapporto di lavoro viene risolto a causa di problemi di salute, si può avere diritto ad una pensione anticipata per malattia.

Una pensione denominata Tier 1 viene corrisposta se i referti medici attestano che si permanentemente incapace di svolgere l’attività svolta fino a quel momento nel’NHS. Si viene semplicemente retribuiti in base a quanto corrisposto fino a quel momento, senza riduzioni.

Una pensione di secondo livello (Tier 2) è invece erogata a chi è incapace di svolgere un qualunque impiego di lavoro regolare, a tempo pieno o part-time. Il Tier 2 garantisce una retribuzione più elevata, pari al quella del Tier 1, più un aumento pari al 50%, calcolato in proiezione rispetto alla Normal Pension Age.

Entrambe le domande devono essere presentata al datore di lavoro, tramite il modulo AW33E.

I malati terminali possono chiedere la corresponsione immediata di una lump sum.

Spero di esservi stato d’aiuto e di aver chiarito alcuni vostri dubbi, continuate a seguirci su Italian Nurses Society!

buonasera !

avrei bisogno di delucidazioni riguardo come ricongiungere contributi della state pension versati in Uk (inferiori a 10 anni) a quella italiana.

nello specifico, sono indecisa se pagare un volontary contribution per arrivare ai 10 anni (pagherei circa 1000£ per arrivare a 8 anni di full contribution dal momento che ho contribuito a 6 anni di full pension e a 2 parzialmente mentre vivevo in uk + 2 anni di full contribution futuri che pagherei dall italia). mi conviene? so che non ci sono piu accordi bilaterali italia – uk e che questi soldi saranno cmq tassati del 40% ammesso che non trasferiti in un altro fondo riconosciuto (come quello di Malta).

L opzione sarebbe far fare il ricongiungimento dall INPS quando andrò in pensione, ma gli anni lavorati in Uk saranno validi solo a fini contributivi e non retributivi, giusto?

cordiali saluti